Dados sobre o mercado de cerveja dos EUA no primeiro semestre de 2020

Os impactos do primeiro semestre sobre o mercado de cerveja nos EUA foram publicados pela Associação Nacional de Distribuidores de Cerveja.

Num período em que o mercado de cerveja norte-americano deixou de contar com vendas no local (setor de hospitalidade composto por bares e restaurantes), a análise dos dados do primeiro semestre do setor pela Associação Nacional dos Distribuidores de Cerveja dos EUA mostra que os impactos completos da crise ainda estão para chegar.

Os efeitos iniciais da pandemia foram mostrados num webinar promovido pela entidade junto com a empresa de soluções em pagamentos Fintech, destacando efeitos sobre market share, escolhas de embalagens e a persistente subida dos hard seltzer que são avaliados juntos de cerveja pela associação.

“Temos que fazer algo para proteger a indústria da hospitalidade – estamos falando de milhões e milhões e milhões de empregos que estão em jogo. Ainda não começamos a ver as falências e fechamentos de restaurantes, bares e tavernas que vão acontecer” declarou Lester Jones, o economista-chefe da Associação de Distribuidores na apresentação.

Mesmo com a pandemia afetando a indústria de cerveja, a participação de mercado da AB InBev, da Molson Coors e da Constellation Brands, as 3 maiores cervejarias presentes nos EUA, se mantiveram estáveis em relação a 2019 respectivamente em 42,3%, 23,7% e 10,2% no que tange as vendas através de distribuidores.

Leia mais:

Petroleum é Nosso – Filme relata a evolução do mercado de cerveja artesanal no Brasil

Como a cervejaria americana Trillium adapta seu taproom para operação online

Entretanto, para o próximo nível de produtores (gráfico abaixo) ocorreram maiores oscilações na participação de mercado, especialmente para aqueles que estão inseridos no mercado de hard seltzer, cujo o volume está incluído na análise.

A participação do fabricante da White Claw, Mark Anthony Brands, aumentou quase 2%, de pouco mais de 2,5% para pouco menos de 4,5%. A participação da Boston Beer Company, fabricante da Truly Hard Seltzer, aumentou quase 0,5%, para pouco menos de 3,5%. A participação da Heineken USA (HUSA) caiu quase 0,5%, de 4% para pouco mais de 3,5%. A participação de outros produtores na faixa – Pabst, Diageo (fabricante da Guinnnes), Yuengling (maior artesanal do ranking BA) e FIFCO USA – manteve-se estável, aumentando ou diminuindo cerca de 0,25%.

Alterações no uso de embalagens

Antes dos efeitos provocados pela pandemia do COVID-19 o mercado de cerveja em torneiras nos EUA contabilizava 8% do volume, de acordo com a Associação de Distribuidores. A partir da metade de março com as ordens de fechamentos de estabelecimentos este volume caiu para zero por seis semanas. Neste período latas ascenderam como substituições aos barris e garrafas se mantiveram estáveis.

Nas primeiras 11 semanas de 2020, 60% de toda a cerveja vendida foi em latas e 32% em garrafas. Com o fechamento de bares e restaurantes, a participação das latas aumentou 7%, mas a das garrafas aumentou apenas 1%.

Devido à lenta reabertura (e às vezes, refechamentos) dos canais de vendas no local que começou na vigésima-primeira semana, a participação do chope aumentou de 0% para apenas 2%. A participação da cerveja vendida em torneiras ficou negativa durante os fechamentos em todo o país, uma vez que barris foram devolvidos pelos varejistas, muitos dos quais ainda não foram contabilizados.

A entidade creditou esta subida do envase em latas a bares e restaurantes que priorizaram a embalagem para vendas remotas devido sua maior conveniência, algo semelhante ao observado em alguns brewpubs e taprooms no Brasil.

Com a reabertura dos bares e restaurantes em algumas regiões, garrafas voltaram a subir, porém ocupando uma proporção inferior ao período antes da chegada da pandemia.

“Se os restaurantes, bares e tavernas continuarem a depender da cerveja e da comida para viagem, será mais fácil escoar latas de cerveja para lá, você não precisa se preocupar em quebrá-los ao deixá-los cair, e é uma embalagem mais fácil para modalidades de entrega para bares e restaurantes.” declarou Jones.

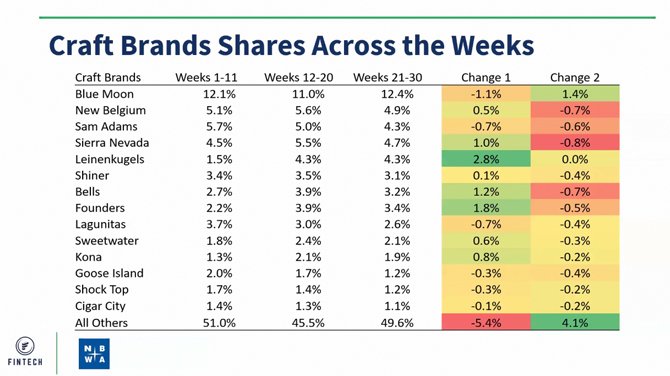

Variação de market share entre cervejarias artesanais

A participação de cerveja artesanal – o segmento com maior exposição a vendas no local – caiu 2,2% durante a paralisação devido a quarentena, mas essa queda desacelerou para 0,5% entre as semanas 21 e 30. Nas primeiras 11 semanas do ano, as cervejas representaram 10,8 % e tem 8,1% de participação na segunda metade de 2020.

A análise da Associação de Distribuidores não separa marcas das cervejarias independentes das dos grandes conglomerados fora da Brewers Association no segmento artesanal. Entre as cinco primeiras em share estão Blue Moon (pertecente a Molson Coors), New Belgium (recentemente comprada pela japonesa Kirin), Samuel Adams (Boston Beer Company), Sierra Nevada e Leinenkugels (Molson Coors).

As principais cervejarias artesanais viram aumentos moderados em sua participação durante a paralisação, quando os consumidores nas primeiras semanas estavam estocando suas geladeiras e contando com marcas mais conhecidas. Mas sua participação diminuiu quando o consumo no local começou a reabrir, e os ganhos de participação foram basicamente perdidos.

A New Belgium ganhou meio ponto percentual de participação durante a paralisação, mas perdeu 0,7% após a reabertura. Sierra Nevada ganhou 1% entre a Semana 12 e a Semana 20, mas perdeu 0,8% entre a Semana 21 e a Semana 30. A Leinenkugel, de propriedade da Molson Coors, ganhou 2,8% durante o fechamento. Sua participação se manteve estável em 4,3% após a semana 20.

A cauda longa das artesanais, mais dependente ainda de vendas em bares e restaurantes perdeu 5,4% durante as semanas de paralisação, mas ganhou 4,1% após a reabertura, para um declínio líquido de 1,4%, para 49,6% de todo o volume de cerveja artesanal.

Crescimento das Hard Seltzers mesmo na crise

Diferente das cervejas artesanais onde a cauda longa possui quase 50% do mercado na dstribuição, no mercado de Hard Seltzers os primeiros 10 colocados possuem 98,4% do mercado norte-americano.

As seltzers continuaram aumentando volume de vendas em todas as fases do primeiros semestre (pré pandemia, paralisação e retomada). Essa resiliência do segmento se dá principalmente pela sua vasta presença em grandes redes de varejo e a característica de adaptação aos hábitos de consumo de estoque que predominaram na crise, devido ao seu baixo preço.

Durante o período de paralisação, a White Claw ganhou apenas 0,1% de participação, mas a Truly Hard Seltzer da Boston Beer ganhou 6%, mais do que qualquer outra marca no top 10. A participação da Truly aumentou apenas 0,7% no período de reabertura. A Associação de distribuidores atribuiu a mudança às questões de falta de estoque do White Claw no período.

A Bud Light Seltzer, que foi lançada no em janeiro, perdeu 6,3% de participação durante a paralisação e ganhou 1,4% após a reabertura, ficando em terceiro lugar com 9,6% de participação. Corona Hard Seltzer, concorrente da Constellation Brands que foi lançada na primavera, é responsável por 4,1% da participação do hard seltzer. Ela perdeu 0,6% de participação e o quarto lugar para Smirnoff Seltzer da Diageo, que ganhou 2,5% em participação, para 4,7%.

Receba semanalmente o melhor conteúdo sobre o mercado de cerveja

Sobre o autor

Felipe Freitas é analista do mercado de cerveja, engenheiro químico, mestre em Gestão da Inovação pela UFRJ. Fundador e editor do portal Catalisi.